En esta entrada queremos destacar una resolución favorable obtenida ante el Tribunal Económico-Administrativo Regional de Madrid (TEAR) gracias a la intervención de LOYALTY ABOGADOS Y ECONOMISTAS, mediante la cual se declara la nulidad de una liquidación tributaria por importe de 24.289,04 €, así como de la sanción asociada, por importe de 10.620,77 €, al apreciarse un defecto formal consistente en la falta de motivación del informe de valoración emitido por la Administración tributaria.

ANTECEDENTES DEL CASO

Nuestra cliente presentó correctamente autoliquidación del IRPF 2019 dentro del periodo reglamentario. Con posterioridad, y sin haber prescrito el impuesto, la Administración Tributaria inició un procedimiento de comprobación limitada que concluyó con la práctica de una liquidación provisional en la que se modificaba la ganancia patrimonial declarada por la transmisión de un bien inmueble.

La Administración mostró su disconformidad con el valor de adquisición otorgado al bien inmueble, solicitando un Informe de Valoración al arquitecto técnico de la AEAT que concluyó que el valor de construcción a fecha 31 de diciembre de 1980 era de 112.995€.

Como consecuencia de esta nueva valoración, la AEAT practicó una liquidación provisional por importe de 24.289,04 euros y un expediente sancionador por 10.620,77€.

ESTRATEGIA JURÍDICA PLANTEADA POR LOYALTY

Tras un análisis exhaustivo del expediente administrativo, desde LOYALTY se identificaron defectos formales sustanciales que afectaban directamente a la validez de los actos administrativos dictados.

En base a ello, se interpusieron sendas reclamaciones económico-administrativas donde se alega, entre otros motivos, los siguientes:

- Contra la liquidación:

- Falta de notificación de la incoación del procedimiento de comprobación de valores dentro de la comprobación limitada.

- Falta de motivación del informe de valoración, al no justificar adecuadamente los criterios técnicos empleados ni los elementos determinantes del valor asignado.

- Contra la sanción: falta de motivación de la conducta punible, con vulneración de los principios de antijuridicidad, culpabilidad y tipicidad.

RESOLUCIÓN, DEL 17 DE DICIEMBRE DE 2025, DEL TRIBUNAL ECONÓMICO-ADMINISTRATIVO REGIONAL DE MADRID

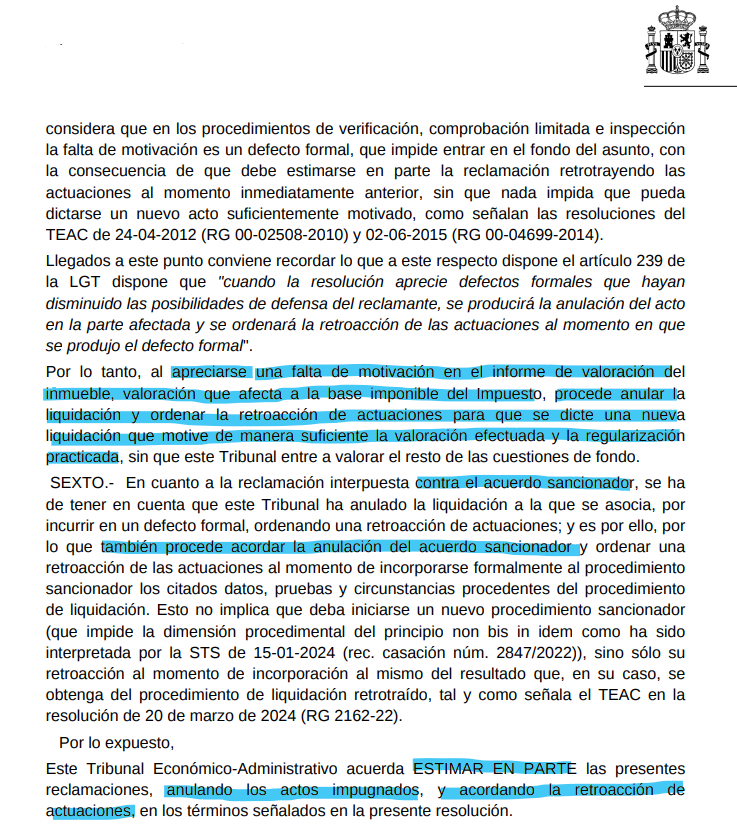

El Tribunal Económico-Administrativo Regional de Madrid estimó parcialmente las reclamaciones interpuestas, acogiendo los argumentos defendidos por LOYALTY y apreciando una falta de motivación en la liquidación, lo que constituye un defecto formal que impide entrar en el fondo del asunto.

En consecuencia, el Tribunal acordó la anulación de la liquidación y de la sanción, ordenando la retroacción de actuaciones al momento inmediatamente anterior al dictado de los actos impugnados. En palabras de la propia resolución:

“[…] al apreciarse una falta de motivación en el informe de valoración del inmueble, valoración que afecta a la base imponible del impuesto, procede anular la liquidación y ordenar la retroacción de actuaciones para que se dicte una nueva liquidación que motive de manera suficiente la valoración efectuada y la regularización practicada, sin que este Tribunal entre a valorar el resto de las cuestiones de fondo.

Respecto del acuerdo sancionador, el Tribunal señala que, al quedar anulada la liquidación de la que trae causa, procede igualmente la anulación de la sanción asociada.

FUNDAMENTOS JURÍDICOS DE LA RESOLUCIÓN FAVORABLE

La resolución se fundamenta, entre otros preceptos, en los artículos 102.1 y 2.c), 103.3 y 134.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT), así como en el artículo 160.3 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio (RGAT).

De forma resumida, la normativa exige que:

- Las liquidaciones se notificarán con expresión de sus motivaciones cuando no se ajusten a los datos consignados por el obligado tributario o la aplicación o interpretación e la normativa realizada por el mismo, con expresión de los hechos y elementos esenciales que las originen así como los fundamentos de derecho.

- Las liquidaciones que se aparten de lo declarado por el contribuyente estén debidamente motivadas, con expresión clara de los hechos y fundamentos jurídicos.

- Los actos de comprobación de valores deben contener una motivación suficiente, detallando la normativa aplicada y la metodología utilizada.

- En los dictámenes periciales, el perito debe realizar el reconocimiento personal del bien, salvo excepción debidamente justificada, indicando de forma concreta los elementos que justifican la valoración asignada.

- En la valoración de inmuebles deben constar expresamente los módulos unitarios aplicados, su procedencia, así como todas las circunstancias relevantes (superficie, antigüedad, estado de conservación, etc.) y su incidencia en el valor final.

Asimismo, el TEAR de Madrid, también hace mención a la doctrina jurisprudencial, concretamente trae a colación el fundamento jurídico quinto de la Sentencia número 110/2021 del Tribunal Supremo, de 21 de enero de 2021 (nº de recurso 5352/2019), donde se recoge que a la hora de valorar un bien inmueble, el perito de la administración tiene la obligación de realizar la visita o comprobación personal y directa del mismo y, que únicamente podrá ser dispensado este trámite necesario de forma excepcional y justificada.

Esta resolución pone de manifiesto la importancia de una defensa técnica, especializada y estratégica en materia tributaria, capaz de detectar defectos formales relevantes y de impugnar eficazmente actuaciones administrativas carentes de la motivación legalmente exigida.

En LOYALTY ABOGADOS Y ECONOMISTAS trabajamos para proteger los derechos del contribuyente y obtener resultados reales y medibles.